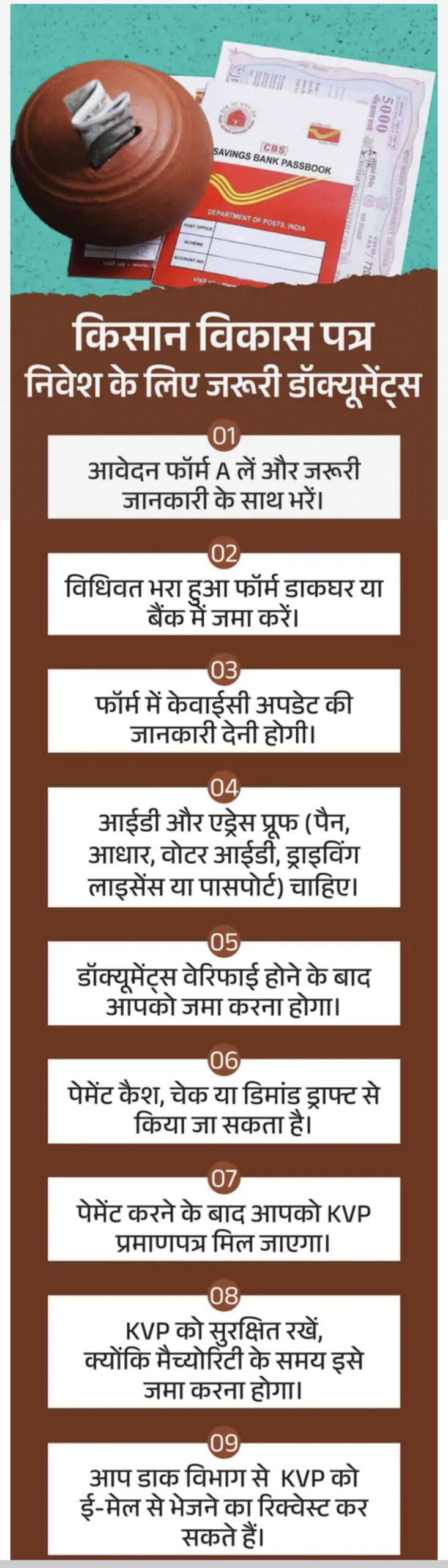

भारतीय डाकघर द्वारा संचालित किसान विकास पत्र योजना (KVP YOJANA) आजकल फिर चर्चाओं में हैं | भारतीयों किसानों के पैसों को निवेश की सुविधा उपलब्ध करवाने वाली ये योजना काफी लाभदायक सिद्ध होती नजर आ रही हैं |

हमारे देश में किसान अन्नदाता कहे जाते हैं। पूरे देश का पेट भरने वाले इन किसानों की जिंदगी कई बार बेहद कष्ट में बीतती है। यही किसान एक बार फिर अपनी कुछ मांगों को लेकर सड़कों पर हैं।

आज इस आर्टिकल में बात करते हैं किसान विकास पत्र की, जो थोड़े-थोड़े पैसे जुटाने वाले किसानों या किसी भी आम आदमी के लिए रामबाण स्कीम है।

किसान विकास पत्र (KVP) भारतीय डाकघर की एक योजना है। यह 115 महीने में एकमुश्त निवेश को डबल कर देता है। मान लीजिए, किसी ने किसान विकास पत्र में 5 लाख रुपए का निवेश किया है। यानी, अगर किसी ने 50-50 हजार के 10 किसान विकास पत्र ले रखे हैं तो उसे मैच्योरिटी पर (115वें महीने) 10 लाख मिलेंगे।

किसान विकास पत्र योजना (KVP yojana) कब वजूद में आई :

भारतीय डाकघर ने 1988 में किसान विकास पत्र को एक लघु बचत प्रमाणपत्र योजना के रूप में पेश किया। इसका मकसद लोगों में लॉन्ग टर्म फाइनेंशियल सेविंग्स को प्रोत्साहित करना है। इस योजना की अवधि अभी 115 महीने है। खास बात यह है कि शुरुआत में किसान विकास पत्र सिर्फ किसानों के लिए ही था, मगर अब यह सभी के लिए उपलब्ध है।

किसान विकास पत्र योजना (KVP yojana) में निवेश की कोई मैक्सिमम लिमिट नहीं

किसान विकास पत्र में अधिकतम निवेश की कोई सीमा नहीं है। वहीं इसमें निवेश की न्यूनतम सीमा 1,000 रुपए है। अगर आप आज एकमुश्त राशि निवेश करते हैं, तो 115वें महीने के अंत में आपको दोगुनी राशि मिल सकती है।

किसान विकास पत्र योजना (KVP yojana) में मनी लॉन्ड्रिंग की आशंका के चलते पैन कार्ड अनिवार्य

सरकार ने मनी लॉन्ड्रिंग की आशंका को रोकने के लिए 2014 में 50,000 रुपए से अधिक के निवेश पर पैन कार्ड अनिवार्य कर दिया था। 10 लाख रुपए और उससे अधिक जमा करने के लिए आपको इनकम प्रमाणपत्र देने होंगे। जैसे कि-

• सैलरी स्लिप

• बैंक स्टेटमेंट्स

• आईटीआर

• आधार नंबर

किसान विकास पत्र योजना (KVP yojana) में तीन तरह के होते हैं किसान विकास पत्र :

किसान विकास पत्र योजना कम जोखिम वाली बचत योजना है, जहां आप एक निश्चित अवधि के लिए सुरक्षित रूप से अपना पैसा जमा कर सकते हैं। यह तीन तरह की होती है-

एकल धारक प्रमाण पत्रः इस प्रकार का प्रमाणपत्र किसी वयस्क को खुद के लिए या किसी नाबालिग की ओर से या किसी नाबालिग को जारी किया जाता है।

जॉइंट’A’ प्रमाण पत्रः इस प्रकार का प्रमाणपत्र दो वयस्कों को जॉइंट रूप से जारी किया जाता है। यह दोनों व्यक्तियों या मैच्योरिटी तक जीवित रहने वाले व्यक्ति को लाभ देता है।

जॉइंट ‘B’ प्रमाण पत्रः यह भी जॉइंट रूप से दो बालिगों के लिए है। मगर इसमें दोनों व्यक्ति में से किसी एक को या फिर मैच्योरिटी तक जीवित रहने वाले को भुगतान किया जाता है।

किसान विकास पत्र योजना (KVP yojana) में किसे निवेश करना चाहिए ?

18 वर्ष से अधिक उम्र का कोई भी भारतीय नागरिक निकटतम डाकघर से किसान विकास पत्र खरीद सकता है। जिन गांव वालों के पास कोई बैंक खाता नहीं है, वो भी इसे खरीद सकते हैं।

आप किसी नाबालिग के लिए या किसी अन्य वयस्क के साथ संयुक्त रूप से भी KVP खरीद सकते हैं। नाबालिग की जन्मतिथि और माता-पिता या अभिभावक का नाम बताना न भूलें। एक ट्रस्ट भी इसे खरीद सकता है।

किसान विकास पत्र योजना (KVP yojana) किनके लिए फायदेमंद है :

KVP जोखिम न लेने वाले व्यक्तियों के लिए एक अच्छा विकल्प है। जिनके पास अतिरिक्त पैसा है और जिसकी उन्हें निकट भविष्य में आवश्यकता नहीं है, वो इसे किसान विकास पत्र में निवेश कर सकते हैं। इसे कोई भी ले सकता है। किसान विकास पत्र की मैच्योरिटी की रकम के लिए आप किसी को भी नॉमिनेट कर सकते हैं।

गारंटीशुदा रिटर्न :

किसान विकास पत्र में निवेश के बाद अगर बाजार में उतार-चढ़ाव होते हैं तो भी आपको निश्चित रकम की गारंटी मिलती है। चूंकि यह योजना मूल रूप से किसानों के लिए थी, इसलिए मुश्किल दिनों के लिए बचत करने की खातिर उन्हें निवेश के लिए प्रोत्साहित किया जाता था।

लंबे समय में पूंजी जुटाना :

किसान विकास पत्र निवेश का एक सुरक्षित तरीका है और बाजार जोखिमों के अधीन नहीं है। इसलिए इसकी मैच्योरिटी होने पर आपके पास अच्छी-खासी पूंजी जमा हो जाती है, जिससे आप कहीं भी कोई बड़ा काम कर सकते हैं।

किसान विकास पत्र में निवेश से टैक्स में छूट :

किसान विकास पत्र पर इनकम टैक्स अधिनियम, 1961 की धारा 80-C के अंतर्गत 1.5 लाख रुपए तक की टैक्स में छूट मिलती है।

किसान विकास पत्र योजना (KVP yojana) में समयपूर्व निकासी के नियम :

किसान विकास पत्र की मैच्योरिटी वैसे तो 115 महीने की है, मगर इसकी लॉक-इन अवधि 30 महीने (2 वर्ष और छह महीने) है। यानी 2 साल और 6 महीने के बाद ही इस स्कीम से पैसे निकाले जा सकते हैं। इसकी कुछ शर्तें भी हैं-

• KVP होल्डर या जॉइंट अकाउंट के मामले में सभी अकाउंट होल्डर की मृत्यु के मामले में प्रीमैच्योर विड्रॉल किया जा सकता है।

• कोर्ट के आदेश पर इस स्कीम से मैच्योरिटी से पहले पैसे निकाल सकते हैं।

सॉवरेन गोल्ड बॉन्ड यानि सोने में निवेश करने का मौका, 16 फरवरी तक लगा सकते हैं पैसा

इन रुपयों में उपलब्ध है KVP yojana:

निवेश के लिए 1,000 रुपए, 5000 रुपए, 10,000 रुपए और 50,000 रुपए में KVP में उपलब्ध है। KVP लेने की कोई अधिकतम सीमा नहीं है।

ध्यान दें 50,000 रुपए का किसान विकास पत्र केवल शहर के प्रधान डाकघर में ही उपलब्ध है।

किसान विकास पत्र योजना पर मिलता है लोन

अगर आप लोन लेना चाहते हैं तो आप KVP पर ले सकते हैं। ऐसे लोन पर ब्याज दर आम तौर पर दूसरे सोर्स के मुकाबले कम होती है। किसान विकास पत्र को आसानी से एक पोस्ट ऑफिस/बैंक से दूसरे पोस्ट ऑफिस / बैंक या एक व्यक्ति से दूसरे व्यक्ति को ट्रांसफर किया जा सकता है।

Disclaimer :- इस लेख में दी गई जानकारी केवल जानकारी के लिए है। इसे निवेश सलाह नहीं माना जाना चाहिए. कोई भी निवेश करने से पहले आपको निवेश सलाहकारों से सलाह लेनी चाहिए। कैश खबर निवेश से जुड़े किसी भी मामले में जिम्मेदार नहीं है |

Telegram पर जुड़ने के लिए क्लिक करें

Whatsapp पर जुड़ने के लिए क्लिक करें

फेसबुक पर जुड़ने के लिए क्लिक करें

. '/images/WhatsApp.webp'; ?>)

12 thoughts on “किसान विकास पत्र योजना (KVP YOJANA) : 5 लाख का निवेश और किसानों का पैसा होगा डबल”